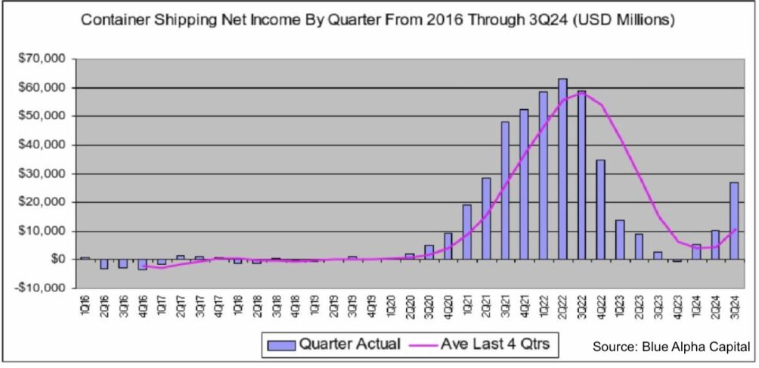

La industria del transporte marítimo de línea se encamina a su año más rentable desde el inicio de la pandemia. Data Blue Alpha Capital, dirigida por John McCown, muestra que los ingresos netos totales de la industria del transporte marítimo de contenedores en el tercer trimestre fueron de 26.800 millones de dólares, un aumento del 164 % con respecto a los 10.200 millones de dólares registrados en el segundo trimestre.

En comparación con el tercer trimestre del año pasado, el ingreso neto de este trimestre aumentó en 24 mil millones de dólares, o 856%, desde 2.800 millones de dólares.

Desde una perspectiva del tercer trimestre, los 26 mil millones de dólares en ingresos son más del doble de los ingresos anuales de la industria del transporte marítimo de contenedores en cualquier año anterior a la pandemia.

Las ganancias sorprendentemente fuertes del año 204 se deben a la crisis del transporte marítimo del Mar Rojo y a los fuertes volúmenes comerciales en todas las rutas comerciales.

Los ingresos del tercer trimestre de 26.800 millones de dólares son más del doble de los ingresos anuales de la industria del transporte marítimo de contenedores en cualquier año anterior a la pandemia.

Los analistas de Linerlytica, en su análisis de las navieras globales que cotizan en bolsa, observaron que los márgenes EBIT de las nueve compañías navieras más grandes que cotizan en bolsa aumentaron del 16 % en el trimestre anterior al 33 %. Sin embargo, existe una brecha significativa entre las compañías con mejor y peor desempeño, con Hapag-Lloyd y Maersk muy por detrás de sus competidores. El margen EBIT promedio de los dos socios de la recién formada Alianza Gemini fue del 23 %, menos de la mitad del margen del 50,5 % de Evergreen.

En un informe publicado ayer, Blue Alpha Capital afirmó: «Hay indicios de que el tercer trimestre de 2024 marcará el pico, pero existen numerosos catalizadores recientes». Los analistas de Sea-Intelligence comparten la misma opinión, señalando en su reciente informe semanal: «Hemos superado claramente el pico de 2024, impulsado por la crisis del Mar Rojo».

Aunque varios índices spot han caído desde sus máximos recientes, Blue Alpha Capital espera fuertes ganancias en los transatlánticos en el cuarto trimestre, una tendencia que se está confirmando en los puertos de todo el mundo.

Por ejemplo, los dos puertos más grandes de Estados Unidos, los puertos de Los Ángeles y Long Beach, establecieron nuevos récords en octubre.

El director ejecutivo del puerto de Los Ángeles, Gene Seroka, comentó: "Es probable que los volúmenes de carga fuertes y sostenidos continúen en los próximos meses debido al fuerte consumo, el año nuevo lunar adelantado, las preocupaciones de los importadores sobre los problemas laborales no resueltos en la costa este y los nuevos aranceles que podrían aumentar los costos de transporte el próximo año".

Un informe reciente de la firma de corretaje Braemar señaló: "El mercado actual está impulsado no solo por la demanda sino también por una serie de microineficiencias que mantienen activos los mercados de transporte de carga y chárter".

El índice compuesto de contenedores Drewry, publicado hoy, cayó $28 a $3,412.8 por FEU, un 67% menos que el último pico pandémico de $10,377 en septiembre de 2021, pero un 40% más que el promedio prepandémico de $1,420 en 2019.

Nuestro servicio principal:

·Barco de mar

·Aeronave

·Envío directo de One Piece desde un almacén en el extranjero

Bienvenido a consultar precios con nosotros:

Contact: ivy@szwayota.com.cn

WhatsApp: +86 13632646894

Teléfono/WeChat: +86 17898460377

Hora de publicación: 26 de noviembre de 2024